Entenda melhor a SCP – Sociedade em Cota de Participação

Caracterísicas da SCP

- A sociedade em conta de participação é um contrato de sociedade, por meio do qual duas ou mais pessoas obrigam-se a contribuir, em bens e/ou serviços, além de atuar conjuntamente para a realização de certo objeto, definindo a forma de distribuição dos resultados sociais;

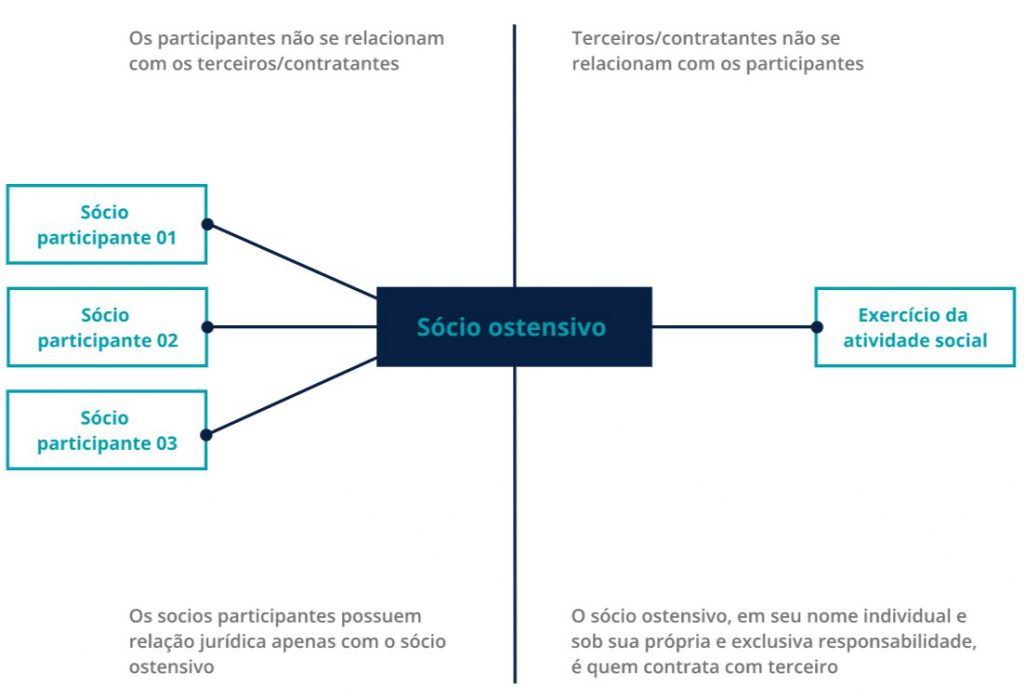

- Um dos sócios assume uma posição ostensiva e, assim, negocia com terceiros, em seu nome individual e sob sua própria e exclusiva responsabilidade;

- Os sócios participantes ou sócios ocultos, participam da realização da prestação contratada e partilham os respectivos resultados;

- A sociedade em conta de participação é assunto exclusivo de seus sócios, sendo estranha para os terceiros que estabelecem relações exclusivamente com o sócio ostensivo.

- Uma sociedade em conta de participação constitui-se independentemente de qualquer formalidade, por escrito ou não;

- Em hipótese alguma, lhe será atribuída personalidade jurídica, mesmo se for registrada: é da sua natureza jurídica não ter personalidade e ser o ajuste limitado aos contratantes.

- A sociedade em conta de participação é regida pelas cláusulas firmadas por seus membros, em conformidade com os artigos 991 a 996 do Código Civil;

- Com a contratação da sociedade em conta de participação forma-se um patrimônio especial, composto pelos aportes dos sócios, sendo que o sócio ostensivo contribuirá com a prestação de serviços e os sócios participantes com o aporte de recursos financeiros, mantidos em conta de participação, a fim de promover o exercício da atividade social;

- O sócio ostensivo, na forma do artigo 991 do Código Civil é o realizador da atividade constitutiva do objeto da SCP, em seu nome individual e sob sua própria e exclusiva responsabilidade, obrigando-se perante terceiros e responsabilizando-se em relação ao patrimônio especial existente;

- O contrato de sociedade vincula expressamente a obrigação dos sócios na forma de aporte de esforços ou recursos, necessários ao exercício da atividade social e perseguição de lucros

- Os sócios têm direito à participação nos lucros sociais auferidos, de forma proporcional à participação societária detida, salvo se for estipulado participação desproporcional;

- A limitação extrema de riscos e a não vinculação do sócio participante (em relação a terceiros) é que tornam a sociedade em conta de participação uma forma societária extremamente interessante, sobretudo como uma forma de captação de recursos, pois somente o sócio ostensivo assume responsabilidades perante terceiros.

Doutrina Jurídica da SCP

Como se vê, a sociedade em conta de participação constitui moderno instrumento de captação de recursos financeiros para o desenvolvimento econômico, tendo, além disso, amplas e úteis aplicações, dentro do moderno campo do direito comercial.

Nessa espécie de sociedade, há dois tipos de sócios: o sócio ostensivo, empresário, que aparece nos negócios com terceiro contratando sob o seu nome e responsabilidade, e tanto pode ser uma sociedade comercial como um empresário individual, e o sócio oculto, que é o prestador de capital para aquele, não aparecendo externamente nas relações da sociedade.

A SCP não terá patrimônio, pois os fundos do sócio oculto são entregues, fiduciariamente, ao sócio ostensivo que os aplica como seus, pois passam a integrar o seu patrimônio. O Código Civil considera a contribuição do sócio participante, bem como a do sócio ostensivo, um patrimônio especial, sendo que essa especialização patrimonial somente produz efeitos em relação aos sócios (art.994).

A sociedade não é irregular, mas regular, por força da lei, embora não possua personalidade jurídica. Não será clandestina ou secreta, podendo os sócios divulgar sua existência se não forem impedidos pelo contrato.

O Código Civil garante ao sócio oculto o direito de fiscalizar a gestão social, mas o proíbe de intervir nas relações do sócio ostensivo com terceiros, sob pena de responder solidariamente com este nas obrigações em que intervir.

Hoje, dadas as condições econômicas reinantes, as sociedades em conta de participação estão revivendo. Capitalistas emprestam seus capitais a empresários para aplicação em determinadas operações, repartindo-se o lucro a final. É comum nos negócios que envolvam aplicação imediata de expressivos capitais.

Sócio Ostensivo.

Composto por advogado especialista em leilão de imóveis e direito imobiliário, e por empresário especialista em investimentos.

Segurança patrimonial.

Os investidores (sócios participantes), por não terem seus nomes diretamente associados ao sócio ostensivo, não respondem por eventuais dívidas do mesmo, incluindo as consumeristas, trabalhistas e tributárias;

Envolvimento.

O sócio ostensivo responde ilimitadamente pelas obrigações assumidas em seu nome para o desenvolvimento do empreendimento, enquanto os sócios investidores apenas participam dos resultados correspondentes (art. 991 – Código Civil);

Diminuição da carga tributária.

Os lucros distribuídos aos sócios participantes são isentos de tributação pelo imposto de renda, não se sujeitando à incidência na fonte ou na apuração pelo beneficiário, pessoa física ou jurídica, domiciliada no país ou no exterior. Os tributos inerentes à SCP serão recolhidos pelo sócio ostensivo, em seu nome, e a menor do que seria caso os imóveis fossem adquiridos por pessoa física. (exemplo)

Portfólio Diversificado.

Investimentos em ativos imobiliários diversificados, em bairros selecionados, com diferentes faixas de preço, objetivando aumentar a lucratividade e liquidez.